Războiul din Ucraina are implicații puternice asupra mediului economic, din cauza distrugerii infrastructurii critice – fabrici, șosele, poduri și căi ferate, ceea ce a afectat producția și transportul de bunuri și servicii. În contextul economiei globale interconectate, conflictul a afectat și țările din estul Europei, România și Republica Moldova fiind două dintre cele mai expuse. Aceasta este concluzia unei analize a societății de investiții financiare Tradeville, pe care Sursa Zilei o publică integral.

În ciuda impactului negativ pe care un război îl poate avea, încheierea acestuia va aduce un moment de speranță și optimism pentru o nouă perioadă de pace și stabilitate, moment prolific pentru oportunități de investiții și dezvoltare a economiei.

Sectorul materialelor de construcții

Din punctul de vedere al sectorului de construcții, Ucraina a reprezentat o oportunitate masivă și înainte de începerea războiului datorită proiectului “de suflet” al președintelui Zelenski, “Marea construcție” (eng. “Big construction”). Acest plan de construcție ambițios și popular era necesar pentru a îmbunătăți rețeaua rutieră îmbătrânită, moștenită din perioada sovietică, de 46.000 km de drumuri naționale, 123.000 km de drumuri regionale și 250.000 km de drumuri urbane, dar și pentru construcția a peste 100 de școli, stadioane și spitale.

De la lansarea programului în martie 2020 până la începutul războiului, guvernul cheltuise aproximativ 7,5 mld. USD pentru a reconstrui peste 9.200 km, adică 20% din totalul drumurilor naționale, precum și aproximativ 300 de poduri din țară.

Din păcate, de la începutul conflictului, infrastructura cheie a țării vecine a fost ținta atacurilor, fiind distruse multe proiecte proaspăt inaugurate. Costurile totale ale daunelor se ridică la peste 100 mld. USD, conform Statista, iar cele mai importante categorii afectate sunt clădirile rezidențiale și infrastructura de transporturi.

În cadrul Conferinței pentru redresarea Ucrainei de la Lugano, Elveția, din 4 și 5 iulie 2022, prim-ministrul Ucrainei Denis Șmîhal a estimat că un efort de reconstrucție de 10 ani ar costa aproximativ 750 mld. USD. Conform altor surse, suma este depășită. Banca Europeană de Investiții (BEI) a sugerat că costurile ar depăși 1.100 mld. USD. Totuși, suma crește pe masură ce conflictul continuă.

Actorii de la BVB

Dintre companiile de la Bursa de Valori București din domeniul construcțiilor, doar grupul Teraplast (TRP) și-a exprimat intenția de a se implica în reconstrucția Ucrainei, în eventualitatea încetării conflictului. Compania are un avantaj strategic deoarece cea mai importantă fabrică a sa, din județul Bistrița-Năsăud, se află la doar 150 km de granița cu țara vecină, iar distanța până la Kiev este comparabilă cu cea până la Constanța.

Compania poate furniza produse și materiale importante, ce stau la baza proiectelor imobiliare și de transporturi, precum sisteme de apă și canalizare. Conform companiei, acestea ar reprezenta 15-20% din costurile unui proiect rezidențial, ceea ce ar putea reprezenta un venit semnificativ pentru Teraplast sau alte companii din domeniu.

Scăderea puternică a cotației acțiunii observată la începutul războiului (24 februarie) a fost un rezultat al stării generale de panică a pieței și nu un efect direct provocat de companie, aceasta nefiind expusă pe cele două piețe, Ucraina și Rusia.

În trecut (2019), țara vecină importa cantități semnificative de mase plastice din România (6.4% din importuri), cerere de care pot profita companii precum Teraplast, Romcarbon (ROCE) și Promateris (PPL), în eventualitatea încetării războiului și a reluarii activităților industriale de partenerii ucrainieni.

Printre alte companii care ar putea beneficia de pe urma eforturilor de reconstructie a tarii vecine ar fi Cemacon (CEON), unul dintre cei mai mari producători de sisteme de caramidă, situat în Zalău, alături de alți producători de materiale de construcții ce dețin capacități de producție în nordul țării, cum ar fi Prebet (PREB) și companiile din cadrul holdingului Roca Industry (ROC1), dar și alte companii precum Sipex (SPX) sau Alro (ALR).

O urmă de optimism

Dupa încetarea unui război, sectorul construcțiilor este primul care contribuie la reconstruirea și redresarea economiei unei țări, prin repararea sau înlocuirea infrastructurii distruse sau afectate, precum drumuri, poduri, școli, spitale, etc. Acest lucru poate duce la o cerere mare de materiale de construcții și la o creștere a activității în sectorul respectiv, de care companiile din România pot profita, având un avantaj strategic din punct de vedere al așezării geografice.

Cu toate acestea, reconstruirea după un război poate fi o sarcină dificilă, iar impactul asupra sectorului construcțiilor poate depinde de mai mulți factori, cum ar fi accesul la finanțare, accesul la materii prime și echipamente, disponibilitatea forței de muncă calificate.

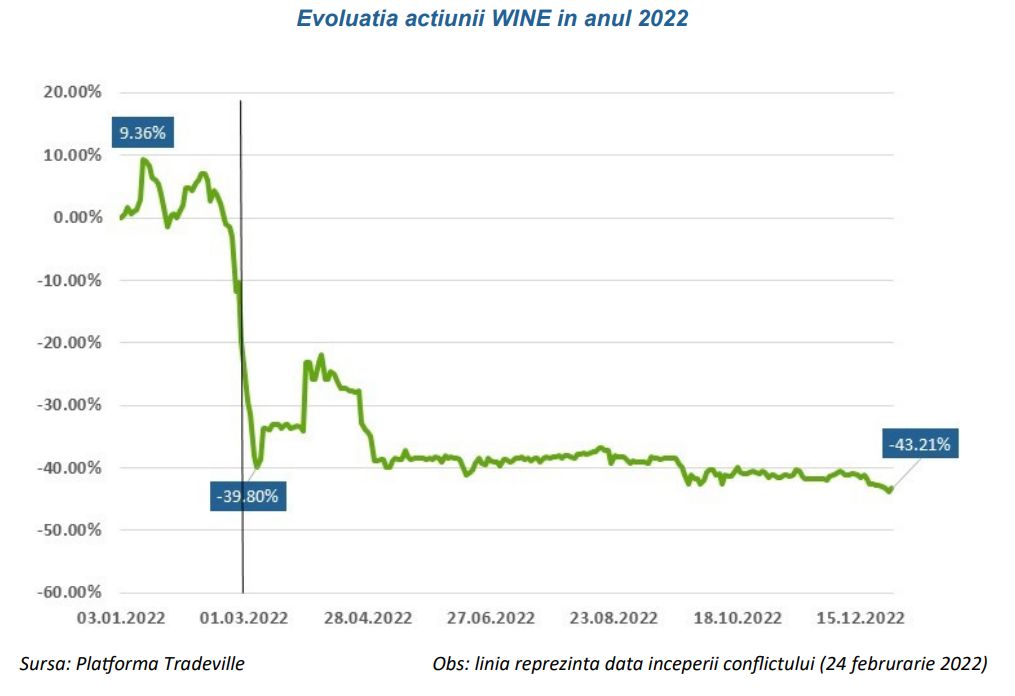

Purcari – un alt potențial câștigător

Grupul Purcari (WINE) a înregistrat, în primele nouă luni ale anului, venituri din vânzări în valoare de aproximativ 200 mil. lei (+20% vs. 9L 2021).

Profitul net al grupului pentru perioada menționată a fost de 35,4 mil. lei (-11% vs. 9L 2021) și include și rezultatul negativ al companiei de reciclare Ecosmart, pe care o deține. Astfel, marja netă a companiei s-a situat la 18%, în ușoară scădere fata de 9L 2021, dar luând în considerare condițiile de piață actuale, conducerea companiei consideră acest rezultat ca fiind unul foarte bun.

Desi profitabilitatea s-a diminuat față de primele nouă luni ale anului anterior, scăderea de 43% înregistrată de la începutul anului 2022 (în baza prețului de închidere din 30.12.2022) nu poate fi pusă în întregime pe seama rezultatelor financiare.

O parte semnificativă din scăderea pretului acțiunii companiei poate fi atribuită riscului geopolitic la care este expusă crama Purcari, locul unde se realizează cea mai mare parte din produsele companiei. Crama este situată la 50 de km de Tiraspol, capitala regiunii separatiste Transnistria, având podgoriile la doar 500 de metri de granița cu Ucraina. Compania mai are capacități de producție în comunele Bardar și Alexandru Ioan Cuza, ambele situate în Republica Moldova, în Ceptura (jud. Prahova), precum și lângă Stara Zagora (Bulgaria).

În primele nouă luni din 2022, vânzările în funcție de piața de desfacere au situat România pe primul loc, cu o cotă de 52% din totalul veniturilor operaționale ale Grupului (+11% vs. 9L 2021). Urmează Rep. Moldova cu 22% (+29% vs. 9L 2021) și Polonia cu 8% (+11% vs. 9L 2021). De asemenea, piața din Asia, care a generat la 9L 2022 doar 5% din vânzările totale ale Grupului, a cunoscut o creștere de 56% comparativ cu perioada similară a anului anterior. În primele nouă luni ale anului 2022, vânzările pe piața din Ucraina mai totalizau doar 1,4%, în scădere de la 3,2%, cât reprezentau în aceeași perioadă a anului anterior. Astfel, vânzările de vin către Ucraina, Belarus și Federația Rusă în 2021 au reprezentat mai puțin de 6% din totalul vânzărilor.

De asemenea, 90% din împrumuturile pe care compania le avea la 30 septembrie 2022 erau în euro, fapt ce elimină riscurile asociate monedei naționale din Republica Moldova, unde dobânda de referință este de 20% și inflația peste 30%.

Conform datelor furnizate de Universitatea Babeș-Bolyai din Cluj-Napoca, importurile României din Ucraina înainte de pandemie arătau astfel: metale feroase – 16,6%, mașini, aparate, echipamente electrice – 15,7%, minereuri, zgură și cenușă – 14,9%, lemn și produse din lemn – 7,9%, combustibili minerali – 6,7% și încălțăminte 4,4%. De notat este faptul că, preponderent, companiile românești importă materie primă din Ucraina.

Pe de altă parte, exporturile Romaniei catre Ucraina în perioada pre-pandemică arătau astfel: autoturisme – 19% din volumul total al exporturilor, mașini, aparate, echipamente electrice – 15,7%, aeronave – 9%, plastic – 6,4%, lemn și produse din lemn – 5,8%, combustili minerali – 5,7%, tehnică nucleară – 5,3%.

Cu toate că unele sectoare sau companii ar beneficia mai mult de pe urma unei eventuale încheieri a războiului din Ucraina, per total, majoritatea companiilor românești și din regiune vor avea de câștigat în acest scenariu, având mai multă predictibilitate în lanțul de aprovizionare și costuri diminuate cu materiile prime (Ucraina și Rusia fiind furnizori importanți).